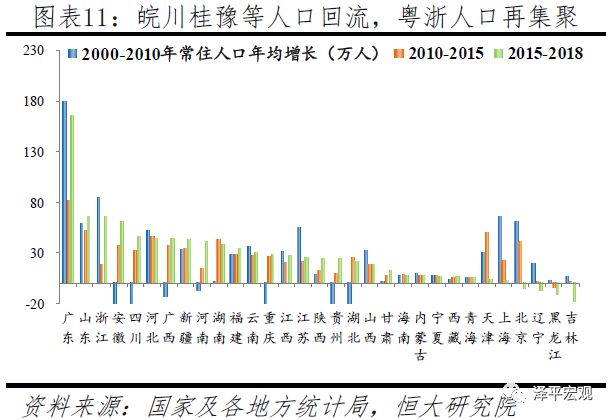

2)人口现状:人口持续向大城市集聚,中西部核心城市崛起。从区域层面看,当前人口回流皖川桂豫等中西部省份与粤浙等东部省份人口再集聚并存,京沪津苏黑吉辽人口增长低迷甚至负增长。从分线城市看,人口持续向一二线大城市流入,三线城市全域流入流出基本平衡,四线城市持续流出。从重点城市看,深圳、广州、杭州常住人口大幅增长,西安、成都、长沙等中西部核心城市日益崛起,北京、上海、天津、苏州、无锡等东部城市人口增长放缓。

3)人口潜力:人随产业走,一二线产业基础及潜力突出。一二线城市以25.5%的人口创造了46.5%的GDP,人口集聚潜力很大。当前一线城市以5.2%的人口创造了全国12.3%的GDP,二线城市以20.3%的人口创造了34.1%的GDP,三线城市的人口份额与经济份额基本持平、分别为33.9%、34.0%,四线城市的人口份额明显低于经济份额、分别为39.7%、24.5%(因统计问题,地区GDP合计与全国存在差异)。从经济—人口比值来看,2017年一、二、三、四线城市分别为2.4、1.7、1.0、0.6;从剔除工业因素的第三产业-人口比值看,2017年一、二、三、四线城市分别为3.2、1.7、0.8、0.5。从经济增速看,2015-2017年,一线、二线、三线、四线城市年均经济增速分别为7.5%、7.9%、7.8%、6.8%,四线经济规模基数小、但增速仍然乏力。从区域看,近几年经济增速比较低的地区是辽宁、山西等数据挤水分地区及东北、西部等偏远地区,经济增速多在6%以下;而中部不少地区经济增速在8-10%之间,西南部分地区更是在10%以上。总体上看,未来人口将继续向大都市圈和区域中心城市集聚,三四线城市全域人口未来将继续大幅流出。

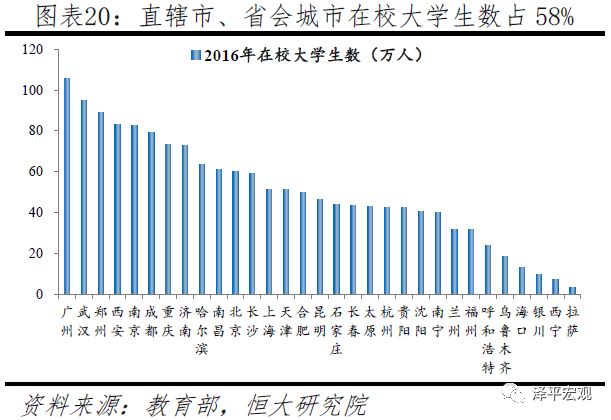

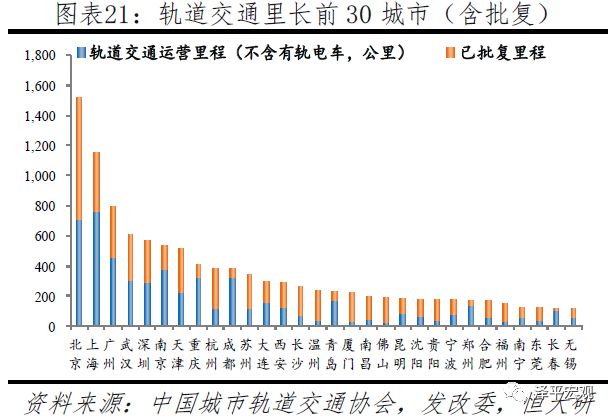

在公共资源方面,一二线城市优质教育、医疗资源密集,城市轨道交通提升城市运行效率。公共资源是产业发展的配套,优质公共资源对人口有着明显吸引力。从教育看,直辖市和省会城市多拥有区域内最优质的中小学和高等教育资源,拥有的985/211大学数合计占全国的81%,拥有的在校大学生数量合计占全国的58%;其中,京津沪的一本升学率位居全国前三。从医疗资源看,一线、二线、三线、四线城市每千人口执业(助理)医师数分别为3.2、3.1、2.2、1.9,并且医疗资源的质量差异巨大,全国最优质的医疗资源主要集中在一二线城市。从城市轨道交通看,根据各城市地铁公司官网及发改(委)最新批复,至2019年3月全国已通城市轨道交通(不含有轨电车)的城市有35个,加上已批复未开通的城市则增至45个。二线城市中太原、呼和浩特、南通、泉州、烟台尚未开通城市轨道交通,三线城市目前仅温州开通。已批复未开通地铁的城市除太原、呼和浩特、南通3座二线城市外,还包含包头、徐州、常州、绍兴、金华、芜湖、洛阳等7座三线城市。

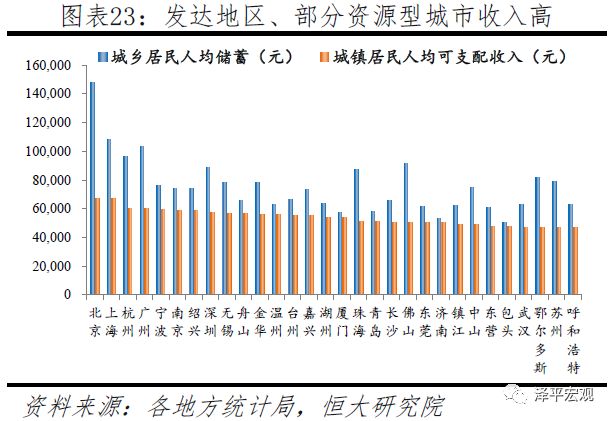

4)购买能力:一二线城市绝对购买能力较高,相对购买能力较低。从绝对水平看,一线城市人均储蓄存款、可支配收入分别高达11.5、6.6万元,远高于其他城市。从相对水平看,一线、二线、三线、四线城市房价收入比分别为20.8、10.6、8.4、6.0年,但一线城市因供给不足,房价并非由中位数收入人群决定,而是由高收入人群决定。

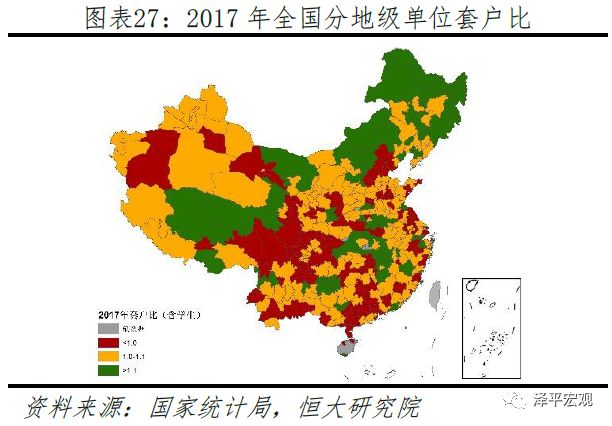

5)住房供给:一二线城市住房供给偏紧,二三线土地财正依赖度较高。一二线城市住房供给偏紧、套户比分别为0.97、1.02,东北地区有过剩风险、套户比超过1.1。东部、中部土地财正依赖度较高,分别为57%、52%;二三线城市较高,分别为64%、50%。

市场面:2019年百强城市何时布局最佳?

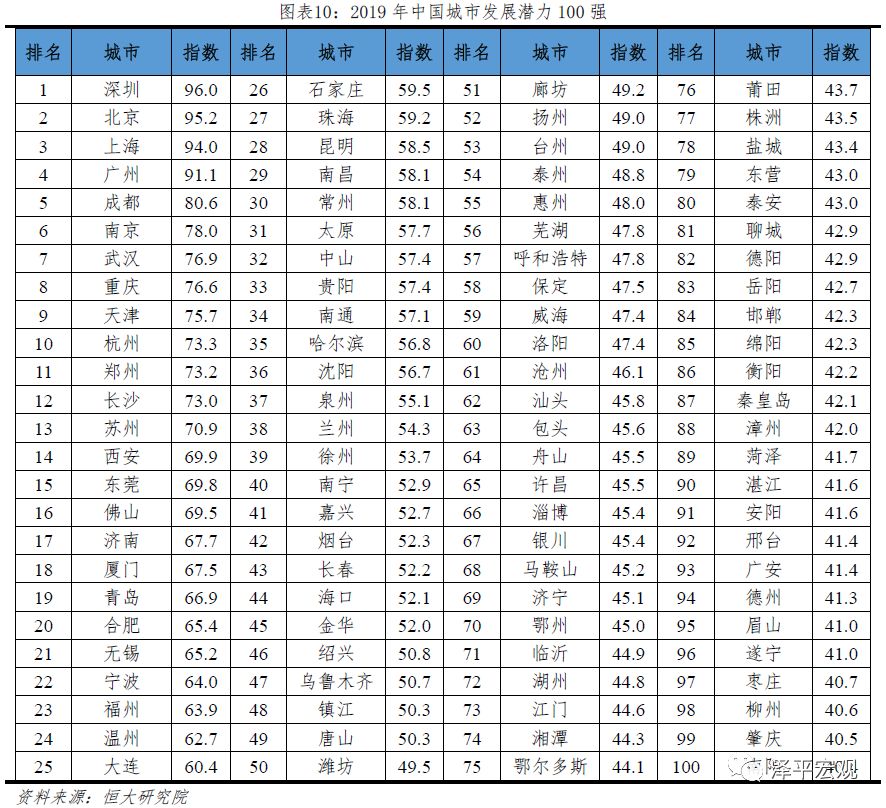

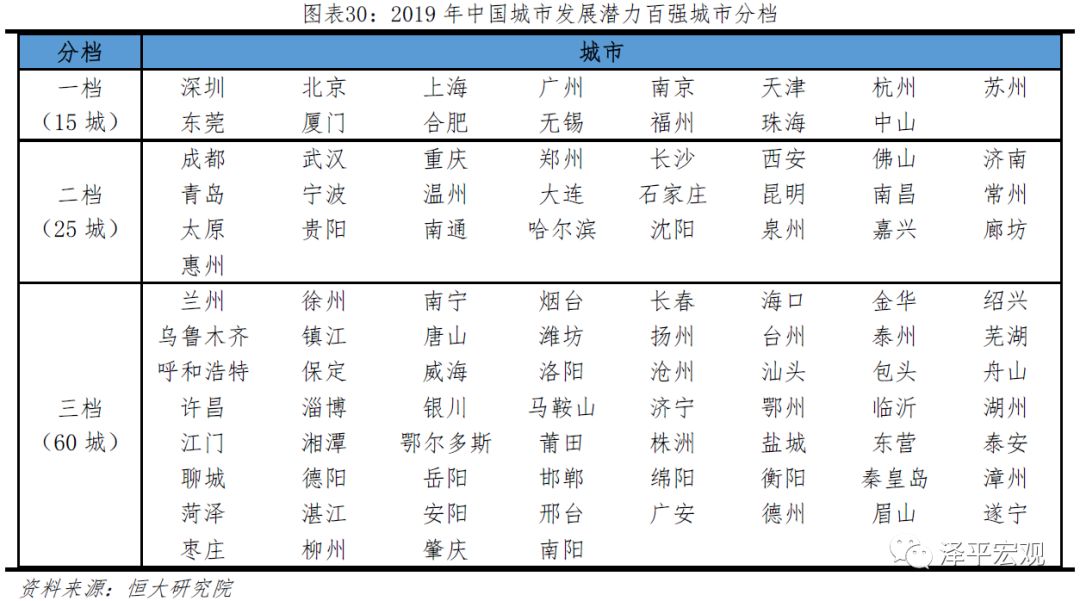

1)榜单概览:在基本面分析基础上,结合市场面情况将发展潜力100强划为3档,其中深北上广等15个城市为一档,成都、武汉等25城为二档,兰州、徐州等60城为三档。

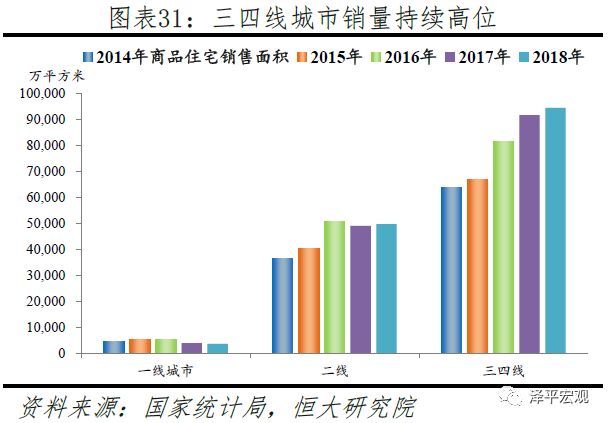

2)量价趋势:部分三四线城市需求明显透支,部分一二线城市成交量有所回暖、市场有望趋稳。已经历明显调整的部分一二线城市及周边房价将逐渐趋稳,如供给不足或存在一定上涨压力;前期受棚改货币化刺激销量暴增、而又缺乏基本面支撑的部分三四线城市存在调整风险。

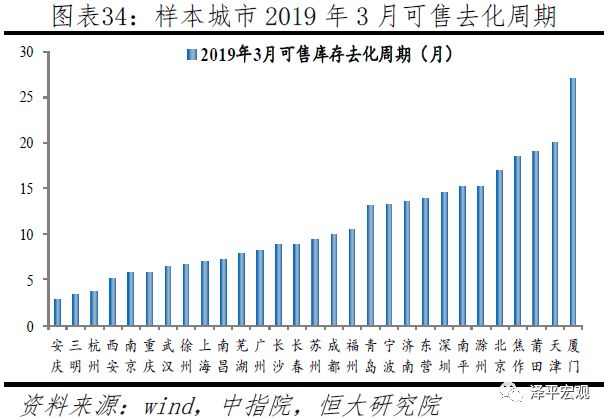

3)库存去化:西部地区、四线城市总体库存风险较高。从可售库存看,2019年1月一线、二线、三四线样本城市库存去化周期分别为11.7、10.5、11.4个月,三四线城市从2018年下半年以来有一定上升。从广义库存看,2017年西部地区、四线城市土地消化周期分别为2.5、2.1年。

4)拿地成本:2018年地价房价比总体回落,少数城市仍较高。2019年3月百城样本中一线、二线、三四线城市住宅类用地成交溢价率分别为4.2%、21.6%、21.4%,其中二线城市连续4个月上行、三四线城市连续5个月上行。2018年一线、二线、三线、四线城市地价房价比分别为29%、25%、19%、13%,除一线城市较2017年小幅上升1个百分点外,二线、三线、四线城市分别下降7、5、2个百分点。