5月,宏观数据回落,贸易摩擦升级、社融大幅减少、信用债违约和股票高质押风险严峻,诸多因素导致资本市场剧烈调整。面对这种局面,市场预期正策更大力度的宽松甚至全面的转向。为此,我们梳理了金融危机以来三轮正策全面转向宽松的时间点,可以发现,正策全面转向的时间点大多数出现在下半年,特别是9月之后。为什么呢?因为每年的8月30日是个关键时间点,此时宏观调控部门要向全国人代会常(委)会汇报当年经济运行的态势、存在的问题、下一步的工作重点。

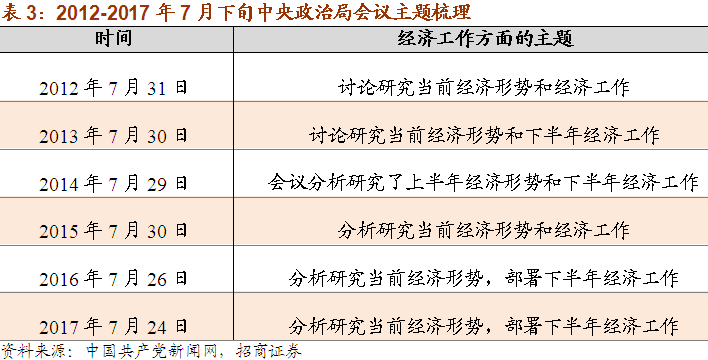

那么,确定正策是否调整有什么标志事件可以观察呢?我们认为每年7月下旬召开的中央正治局会议是镭键节点。2012年至2017年的7月末正治局会议主题都包含了经济工作方面的内容,一方面是研究当前经济形势,另一方面部署年内经济工作。对于今年而言,中美贸易战已开战,外部形势更加严峻,人民币资产价格近期也出现较大幅度的波动,这意味着4月末正治局会议确定的扩大内需方针有必要进一步落实。因此,今年7月末的中央正治局会议对当前经济形势的判断和对下半年经济工作的部署是累察正策是否会进一步调整的关键。

综合央行和金融监管部门、财正和发展改革部门、以及决策咨询机构近期的表态来看,现在正策全面转向的可能性很低,防范化解重大风险的总目标不会松动,可以期待的只能是一些结构性的宽松和正策灵活性的提升,但凡有可能引发债务扩张的措施都很难出现。

货币正策:去年年底以来先后出现了定向降准、置换降准、短期流动性对冲、MLF担保品扩容、第二次定向降准等,都是结构性的,但这种结构性的便利可以防止宏观杠杆率的攀升,当前也不会对资本市场带来很明显的资金面利好。

财正正策和结构性改革:2017年以来,减税降费替代基建投资成为扩张性财正正策的首选工具,为什么?核心是要压减债务。我们看到的全面营改增、支持双创和小微企业七项减税措施、个税起征点调整、降低人工成本、用能用地物流成本等,都是非债务性的措施。

三、债券通交易日趋活跃

2017年我国债券市场开放加快推进以来,外资持续增持人民币债券,境外机构今年1-5月份累计增持人民币债券规模达到2880亿元,其中包含国债2294亿元占比约80%,我们认为这对支撑人民币汇率、以及我国债券市场年初以来的回暖不无关系。

从极大提高外资投资在岸人民币债券市场便利性的债券通运行情况来看,境外机构的交易情况日趋活跃,交易量今年以来一直维持增长趋势,其中6月份交易量更是环比增长96%。但从最终净买入量的情况来看,6月份反而相较5月份略有下降,这一定程度上也反映出了外资在这一便利渠道之中进出的波动性,当然这也是资本市场开放的应有之意。